Микрозаем – это услуга по предоставлению небольшой суммы в долг. В последнее время ее можно получить прямо на улице в офисе микрофинансовой организации. Проценты по займу в таких организациях выше, зато оказание услуг оперативнее. Для предпринимателей в МФО особые, более выгодные, чем в банках, условия.

Однако перед оформлением займа эксперты советуют задуматься о его необходимости. Также нужно понять, будет ли возможность вернуть долг МФО вовремя.

Сегодня для микрофинансовых организаций разработаны и действуют немало достаточно жестких ограничений и правил. Это и предельные значения полной стоимости займа, и ограничение процентов трехкратной суммой долга, и запрет на выдачу одному клиенту более 10 краткосрочных займов в год, а также запрет продлевать такие займы более семи раз, и многие другие правила и нормы. Но ни один норматив или закон не спасает человека от него самого, поэтому очень важно, во-первых, четко осознавать, какой заем на какой срок и под какой процент вы берете, во-вторых, рассчитывать свои возможности по возврату этого займа. Если ситуация действительно экстренная и вы точно знаете, что сможете вернуть долг вовремя, обязательно проверьте, состоит ли выбранная вами МФО в реестре Центробанка, чтобы не оказаться должником так называемых черных кредиторов, которые не соблюдают ни правил, ни ограничений. Лишь в этом случае Центробанк не сможет защитить ваши права, – рассказал порталу TagilCity.ru директор Департамента микрофинансового рынка ЦБ Илья Кочетков.

ПРИЧИНЫ ДЛЯ ПОЛУЧЕНИЯ МИКРОЗАЙМА

1. Нужна незначительная сумма на пару дней.

2. Нет времени ждать, пока одобрят кредит.

3. Нет официального заработка, чтобы получить кредит.

4. Банк не одобрил кредит.

ОТЛИЧИЕ МИКРОЗАЙМА ОТ КРЕДИТА

1. Заявку на микрозаем может подать любой совершеннолетний гражданин России.

2. Для получения микрозайма необходим только паспорт.

3. Микрофинансовые организации не столь тщательно оценивают финансовое положение, как в банке.

4. Микрофинансовые организации часто готовы предоставить заем, даже если в кредитной истории клиента есть задолженности.

ПРАВИЛА ЗАЙМА

1. Проверьте микрофинансовую организацию в государственном реестре МФО. Такой список доступен на сайте Центрального банка.

2. Проверьте микрофинансовую организацию в списке саморегулируемых компаний. Он также размещен на сайте Центрального банка.

3. Попросите у сотрудников МФО единую табличную форму договора и работайте с ней. Там прописаны цели займа, сумма, процент, валюта и другие важные пункты. Такая форма должна быть у каждой организации. Представленные там данные об организации должны соответствовать данным из перечня ЦБ.

4. Важно помнить, что в течение пяти дней после обращения в офис МФО клиент может обдумать предложение. За это время условия сделки, в том числе размер процента, не могут измениться.

ПРАВИЛА ЗАЙМА ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ

1. Проверьте МФО предпринимательского финансирования в реестре Банка России.

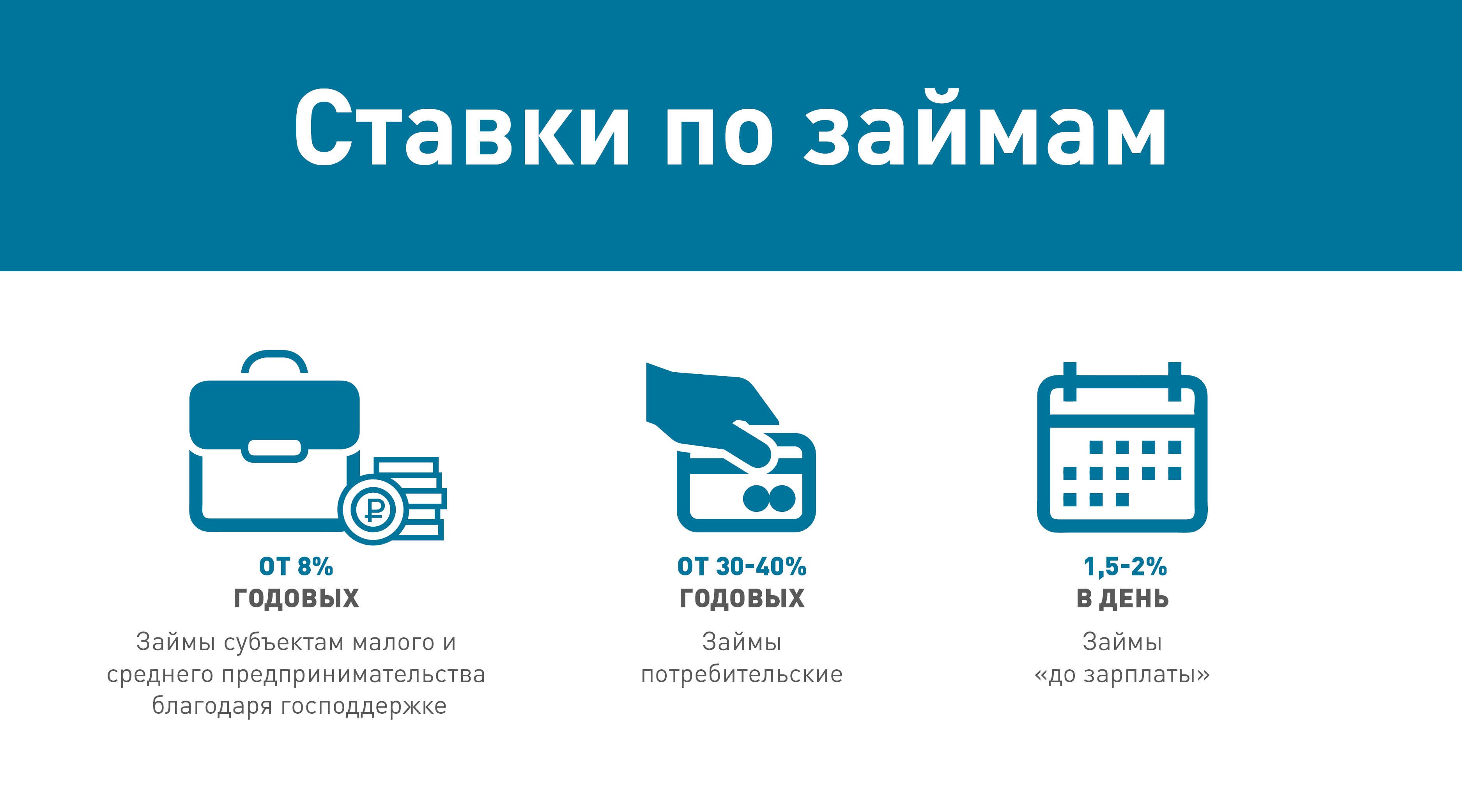

2. Узнайте о размере процентной ставки. В специализированных МФО она ниже, чем в банках, потому что большинство организаций участвуют в государственных и муниципальных программах поддержки малого и среднего предпринимательства.

ВАЖНО ПОМНИТЬ

1. Процент и неустойка. Сумма возврата увеличивается каждый день, но не бесконечно. Общая задолженность не может превышать сумму займа за 3 месяца. То есть при займе в 5 тысяч рублей уже через неделю надо будет отдать 6050 рублей, через месяц – 9500 рублей. Максимальная сумма возврата накопится через 3 месяца – 20 тысяч рублей. Она не увеличится. МФО может только назначить штраф до 20% от суммы, если клиент уклоняется от платежей.

2. Погашение микрозайма. Заем считается погашенным, когда средства поступили на счет или в кассу МФО. Вернуть его можно досрочно. Организация пересчитает проценты, и клиент выплатит их только за период пользования займом. После погашения займа нужно сохранить чек, квитанцию или приходно-кассовый ордер. У кредитора нужно попросить справку о погашении займа.

3. Несвоевременная выплата. Если клиент не успевает внести очередной платеж в срок, МФО может пойти навстречу. Например, изменить условия займа или предоставить отсрочку. Для этого клиенту нужно представить документы, которые подтверждают возникшие финансовые трудности.

4. Коллекторы. Угрозы от МФО или коллекторов можно пресечь, обратившись в правоохранительные органы. Жалобу также можно отправить в Федеральную службу судебных приставов и в Банк России. Он ведет надзор за МФО. Сделать это можно через онлайн-приемную на сайте банка.

Если МФО не оказалась ни в одном официальном реестре, ее создателями могут быть мошенниками. Потенциальным заемщикам предлагают обратиться к правоохранителям и рассказать о нелегальных кредиторах. Только в 2016 году по всей России выявили 1378 таких нелегалов.

За компаниями в реестре МФО и СРО следит Банк России. За последние два года из перечня исчезли более трети компаний. Часть ушла с рынка самостоятельно, некоторых исключили за нарушения. Все, кто остался в реестре, законопослушны и ведут работу официально.

ИТОГ

1. Ответственно выбирайте срок и сумму займа. Совокупная долговая нагрузка не должна превышать 30–40% от ежемесячного дохода. Стоит помнить, что сумма возврата превышает сумму займа.

2. Спланируйте погашение займа. Лучший момент для этого – 3–4 дня после зарплаты. Если у вас есть еще долги перед МФО или банками, лучше спланировать платежи в разные периоды месяца.

3. Внимательно изучите договор. Проверьте полную стоимость займа в рамке в правом верхнем углу на первой странице индивидуальных условий договора. Полная стоимость не может превышать среднерыночное значение больше чем на треть. Ознакомиться со среднерыночным значением можно на сайте ЦБ.